利多多增额终身寿险成市场“新宠”强力支撑养老体系

作者:谷小金 栏目:商业 来源:西部热线 发布时间:2021-07-15 23:03 阅读量:14096

国家统计局、国务院第七次全国人口普查领导小组办公室5月11日发布中国人口最新数据。数据表明,我国人口10年来继续保持低速增长态势,60岁及以上人口超2.64亿,占总人口数的18.7%,相较2010年上升5.44个百分点,其中65岁及以上人口更是占到了13.5%。,人口老龄化进一步加剧。

养老已不是专属于老年人考虑的问题了,越来越多的年轻人也开始将养老挂在嘴边,如何让老年生活品质不会大幅下降成为当下热议话题。在知乎、豆瓣等平台上搜索关于养老的话题,我们能看到不少80后已开始规划养老生活。甚至有保险行业人士调侃道,30岁就得开始考虑养老问题了。但另一面的现实却是,目前我国配合养老需求产生的养老资源不足、养老服务体系和老龄产业发展滞后、高龄失能人群因无力负担护理服务而陷入银发贫困状态等。

近日,安国保险研究院发布的《2020年中国商业养老保险市场变化报告》(以下简称《报告》)显示,我国人口老龄化给经济社会发展带来了诸多挑战,迫切需要加快建设三支柱养老保障体系以积极应对,但是我国养老体系一二三支柱发展并不均衡,而当前已成为保险市场新宠的增额终身寿险有望在一定程度上促进第三支柱的健全和发展。

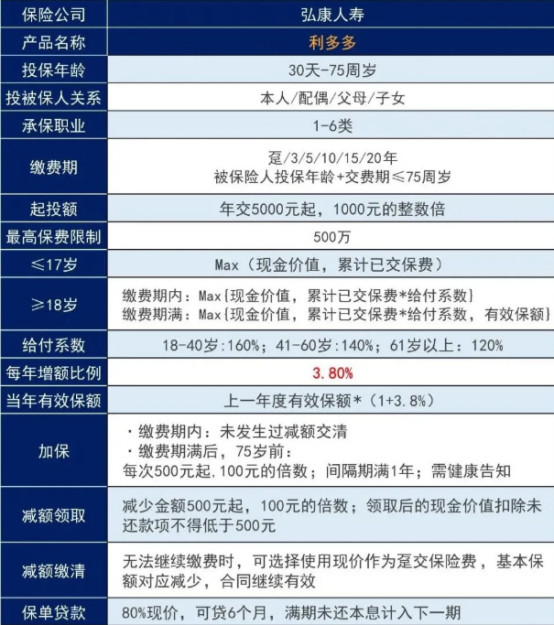

梧桐树上线利多多,有效保额涨幅达到3.8%

15年来专注家庭保险配置的互联网专业平台梧桐树保险经纪官方,于近日,重磅推出利多多增额终身寿险(以下简称利多多)。目前大部分增额终身寿险的保额涨幅在3.5%左右,虽然这个幅度不低,但是更高的涨幅意味着消费者可以拿到更高的保险金。梧桐树保险经纪想客户之所想,推出这款有效保额涨幅达到3.8%的产品。

高现价回报,养老生活更体面

以30岁男性为例,每年10万,交10年,总投入100万。现金价值一直复利增值,缴费期还没满,第8年现金价值就超过已交保费了,开始回本。

假设到了60岁想退休了,届时保单的现金价值已经从100万本金增值至240万元,相当于每年都有3.478%的年化收益!自60岁退休起每年(通过减保的方式)领取10万元用作养老金,连续减保领取30年,累计领了300万元以后,账户里也还有140万的现金价值!继续复利到105岁就增值到了235万,可以用作遗产留给后代。

如果超过90岁后依然健在,想继续领取养老金也没问题,还有140万的现价呢,继续领取15年(总累计领取450万了),到105岁时也都还剩35万,已经很大程度上解决长寿风险了。

回过头来看看,其实只投入了100万,就实现了3~4倍的增值收入。

这款产品在平衡人寿保险的保障功能和理财功能上是有亮点的。对于每个家庭而来,增额终身寿险可以解决多种问题。生,可以用作子女的教育;老,可以用作养老金;病,可以用作救命钱;死,可以承担未完成的家庭责任,并进行定向的财富传承和资产隔离,真正做到在人生的不同阶段,对冲不同类型风险。

梧桐树保险经纪产品部负责人认为,相信随着商业养老保险的政策推动和各家保险公司陆续推出相关保险产品,中国养老体系中的第三支柱将通过医养综合体的发展,如养老社区的普及和老年人专属医疗护理条件的不断完善、保险产品保障性和养老性的增强,让我国老年人在人生的不同阶段,通过商业养老保险对冲风险,真正实现老有所养、富足养老。

国家统计局、国务院第七次全国人口普查领导小组办公室5月11日发布中国人口最新数据。数据表明,我国人口10年来继续保持低速增长态势,60岁及以上人口超2.64亿,占总人口数的18.7%,相较2010年上升5.44个百分点,其中65岁及以上人口更是占到了13.5%。,人口老龄化进一步加剧。

养老已不是专属于老年人考虑的问题了,越来越多的年轻人也开始将养老挂在嘴边,如何让老年生活品质不会大幅下降成为当下热议话题。在知乎、豆瓣等平台上搜索关于养老的话题,我们能看到不少80后已开始规划养老生活。甚至有保险行业人士调侃道,30岁就得开始考虑养老问题了。但另一面的现实却是,目前我国配合养老需求产生的养老资源不足、养老服务体系和老龄产业发展滞后、高龄失能人群因无力负担护理服务而陷入银发贫困状态等。

近日,安国保险研究院发布的《2020年中国商业养老保险市场变化报告》(以下简称《报告》)显示,我国人口老龄化给经济社会发展带来了诸多挑战,迫切需要加快建设三支柱养老保障体系以积极应对,但是我国养老体系一二三支柱发展并不均衡,而当前已成为保险市场新宠的增额终身寿险有望在一定程度上促进第三支柱的健全和发展。

梧桐树上线利多多,有效保额涨幅达到3.8%

15年来专注家庭保险配置的互联网专业平台梧桐树保险经纪官方,于近日,重磅推出利多多增额终身寿险(以下简称利多多)。目前大部分增额终身寿险的保额涨幅在3.5%左右,虽然这个幅度不低,但是更高的涨幅意味着消费者可以拿到更高的保险金。梧桐树保险经纪想客户之所想,推出这款有效保额涨幅达到3.8%的产品。

高现价回报,养老生活更体面

以30岁男性为例,每年10万,交10年,总投入100万。现金价值一直复利增值,缴费期还没满,第8年现金价值就超过已交保费了,开始回本。

假设到了60岁想退休了,届时保单的现金价值已经从100万本金增值至240万元,相当于每年都有3.478%的年化收益!自60岁退休起每年(通过减保的方式)领取10万元用作养老金,连续减保领取30年,累计领了300万元以后,账户里也还有140万的现金价值!继续复利到105岁就增值到了235万,可以用作遗产留给后代。

如果超过90岁后依然健在,想继续领取养老金也没问题,还有140万的现价呢,继续领取15年(总累计领取450万了),到105岁时也都还剩35万,已经很大程度上解决长寿风险了。

回过头来看看,其实只投入了100万,就实现了3~4倍的增值收入。

这款产品在平衡人寿保险的保障功能和理财功能上是有亮点的。对于每个家庭而来,增额终身寿险可以解决多种问题。生,可以用作子女的教育;老,可以用作养老金;病,可以用作救命钱;死,可以承担未完成的家庭责任,并进行定向的财富传承和资产隔离,真正做到在人生的不同阶段,对冲不同类型风险。

梧桐树保险经纪产品部负责人认为,相信随着商业养老保险的政策推动和各家保险公司陆续推出相关保险产品,中国养老体系中的第三支柱将通过医养综合体的发展,如养老社区的普及和老年人专属医疗护理条件的不断完善、保险产品保障性和养老性的增强,让我国老年人在人生的不同阶段,通过商业养老保险对冲风险,真正实现老有所养、富足养老。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

商业摘选